Se trabalha por conta própria em Portugal, é essencial conhecer as suas obrigações fiscais para evitar surpresas desagradáveis. Este guia resume os principais deveres fiscais dos trabalhadores independentes em 2025.

1. Declaração de Início de Atividade

Antes de iniciar qualquer atividade remunerada como trabalhador independente, deve comunicar o início de atividade à Autoridade Tributária (AT), através do Portal das Finanças ou presencialmente num serviço de Finanças.

Durante o preenchimento, é necessário indicar:

- A atividade a exercer (código CAE ou CIRS);

- O volume de negócios estimado até ao final do ano;

- O regime de IVA aplicável (isenção ou regime normal);

- Se está sujeito a retenção na fonte em sede de IRS.

Em 2025, se o volume de negócios anualizado for inferior a 15.000€, poderá beneficiar da isenção de IVA ao abrigo do artigo 53.º do Código do IVA. Nesse caso, não liquida IVA nas faturas nem entrega declarações periódicas, mas também não pode deduzir o IVA das despesas.

2. Emissão e Comunicação de Faturas

Após abrir atividade, deve emitir faturas ou faturas-recibo por cada prestação de serviços. Pode usar o sistema do Portal das Finanças ou um software certificado pela AT.

As faturas devem ser comunicadas à AT até ao dia 12 do mês seguinte à sua emissão. Se utilizar o Portal das Finanças, essa comunicação é automática.

3. Retenção na Fonte de IRS

Em 2025, está dispensado de fazer retenção na fonte se os rendimentos do ano anterior forem inferiores a 15.000€. Acima deste valor, deve aplicar as taxas previstas para a sua atividade:

- 23% para profissões como médicos, advogados, arquitetos, entre outras;

- 16,5% para direitos de propriedade intelectual;

- 11,5% para outras prestações de serviços.

Mesmo estando dispensado, pode optar por fazer retenção na fonte para evitar pagar tudo no final do ano.

4. Declaração Trimestral à Segurança Social

Trimestralmente, deve declarar os rendimentos obtidos nos três meses anteriores na Segurança Social Direta, até ao último dia dos meses de abril, julho, outubro e janeiro.

A contribuição é de 21,4% sobre 70% dos rendimentos de serviços. Estão isentos:

- Trabalhadores no primeiro ano de atividade;

- Pensionistas por invalidez ou velhice;

- Quem tenha também um contrato de trabalho com salário superior a 522,50€.

5. Declaração Anual de IRS

De 1 de abril a 30 de junho, deve entregar a declaração de IRS, incluindo:

- Anexo B (regime simplificado);

- Anexo SS (para a Segurança Social).

No regime simplificado, o rendimento tributável é calculado aplicando um coeficiente:

- 70% para serviços;

- 20% para vendas de bens.

6. IVA: Regime e Declaração Periódica

Se estiver no regime normal de IVA (por ter ultrapassado os 15.000€), deve entregar a declaração trimestral até dia 15 de fevereiro, maio, agosto e novembro. O pagamento do imposto é até ao dia 20 desses meses.

A AT disponibiliza o IVA Automático, com pré-preenchimento com base nas faturas emitidas e recebidas.

7. Verificação de Faturas no e-Fatura

Deve verificar e categorizar as despesas no e-Fatura, indicando quais estão relacionadas com a atividade. Este processo tem de ser feito até 25 de fevereiro do ano seguinte.

Resumo:

Em 2025, o limiar para isenção de IVA e retenção na fonte passou para 15.000€ anuais. Este valor é essencial para determinar se está ou não obrigado a cumprir certas obrigações fiscais. Estar informado e organizado é meio caminho andado para evitar complicações e pagar apenas o justo.

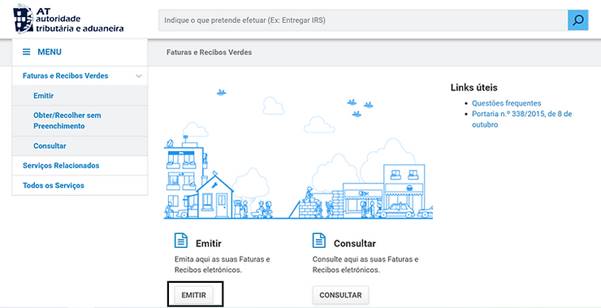

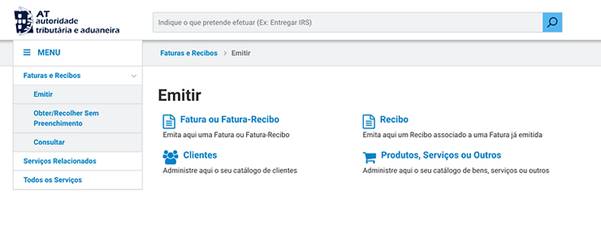

8. Como emitir um Recibo Verde

Aceder ao site https://www.portaldasfinancas.gov.pt/ e indicar na procura “Recibos Verdes” fazer pesquisa

Depois encontra a opção “Recibos Verdes” e clica em “faturas e recibos verdes”.

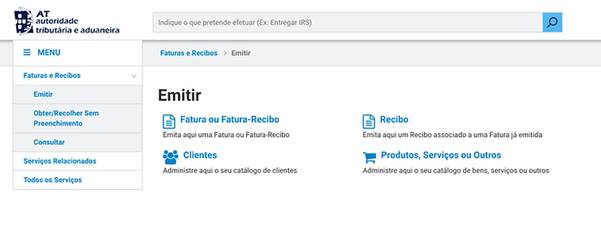

Clica em “Emitir”.

Aqui vais ter 2 opções, que já vamos elaborar mais à frente. “Fatura ou Fatura-Recibo” ou “Recibo”. Para emitir o recibo verde escolhe “Fatura ou Fatura- Recibo”.

Nota: A “Fatura” deve ser escolhida caso o pagamento seja efetuado posteriormente, porém se já ocorreu o serviço e pagamento deverás escolher opção “Fatura-Recibo”.

Data da prestação

Insere a data da prestação do serviço e escolhe o tipo: “Fatura ou Fatura-Recibo”.

Indicar os dados da atividade

Neste momento alguns campos vão aparecer preenchidos conforme os dados da tua atividade, mas depois deves preencher os restantes:

- NIF da entidade que contrata o serviço

- Nome e morada do cliente (Escolhe a partir da Lista ou cria um novo);

- Descrição do serviço (Escolhe a partir da Lista ou cria um novo);

- Regime de IVA;

- Base de Incidência em IRS

- Valor Base (que é o valor cobrado pelo serviço)

Por fim, deve clicar em “Emitir”

Para acabar, depois de preencheres e confirmares os dados, clica em “Emitir” e terás o teu recibo verde.

Campos a Preencher

Outras informações importantes: Como poderás verificar existem muitas informações que tens de preencher:

- Transmitente de Bens ou do Prestador de Serviços

Esta área já deve ser preenchida automaticamente pelo portal, com o teu NIF, nome e atividade exercida.

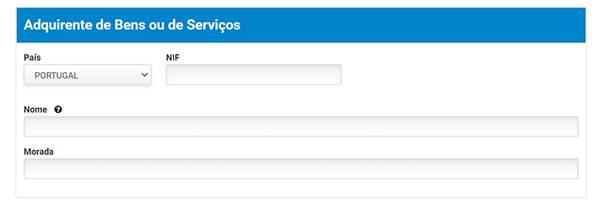

- Adquirente de Bens ou de Serviços

Inserir dados relacionados com a empresa ou pessoa a quem prestaste o serviço ou venda. Vais ter de identificar o NIF, nome e morada.

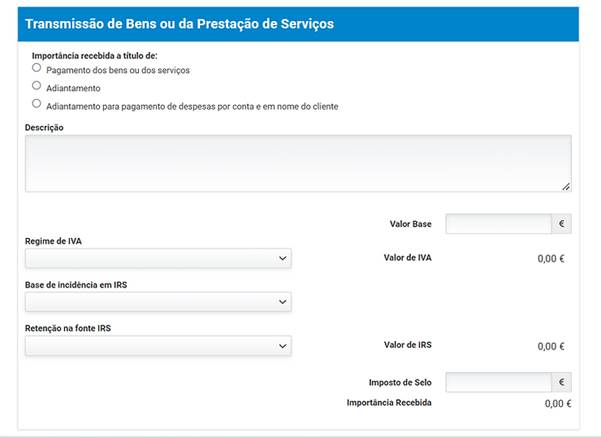

- Transmissão de bens ou da Prestação de serviços

Dados relativos à transação.

- Se se trata de pagamento de bens ou serviços;

- Se se trata de um adiantamento ou um adiantamento para pagamento de despesas.

De seguida apresentar uma descrição do serviço que fizeste ou dos bens que vendeu.

Normalmente será necessário apresentar o enquadramento em IVA

Valor Base – valor acordado com a empresa, sem aplicação do IVA.

Escolher um dos Regimes de IVA abaixo:

- Regime Geral (IVA 23%)

- Regime de Isenção, poderá ser pelo art 53º, no caso de se encontrar o Volume de negócios abaixo de 15. 000€ de rendimentos anuais e/ou pelo art 9º se se tratar de certas profissões que estão isentas de IVA na sua atividade.

Base de Incidência em IRS

Se não estiver isento de pagar IVA, esse imposto pode ser relativo a 100%, 50% ou 25% dos rendimentos que tiveste:

- 100% na maioria das situações;

- 50% para casos como emigrantes, certos médicos, pessoas com grau de invalidez igual ou superior a 60%;

- 25% para certos médicos e farmacêuticos com grau de invalidez igual ou superior a 60%.

Retenção na fonte IRS

A retenção na fonte é um valor de pagamento de imposto que não vai para ti, mas sim para o estado. Se estás nos casos de isenção que já vimos acima isto não se aplica a ti.

As taxas podem ser de 11,5%; 16,5%; 20% e 23%. Para saberes cada caso vê os recursos a seguir que está tudo explicado.

Outras sugestões e dicas para melhorar a emissão dos recibos Verdes devido ao surgimento de novas funcionalidades:

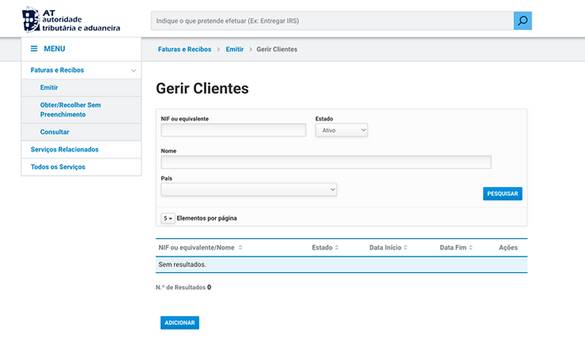

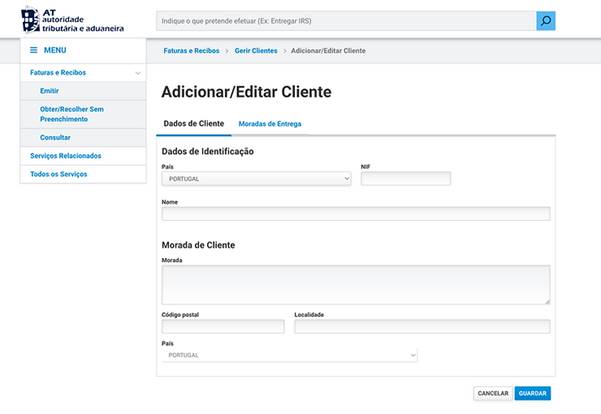

Criar um Cliente (para o caso de ter Clientes recorrentes)

Esta é uma das novas funcionalidades que o contribuinte tem ao seu dispor na altura de emitir um recibo verde e que irá facilitar a tua vida. Se emitir recibos para a mesma entidade regularmente, então pode criar um registo dessa entidade e ter os dados automaticamente preenchidos cada vez que vais emitir um novo recibo verde.

Para criar um cliente segue os seguintes passos:

Passo 1: clica em Clientes

Passo 2: clica em Adicionar

Passo 3: insere os dados do novo Cliente e clica em Guardar

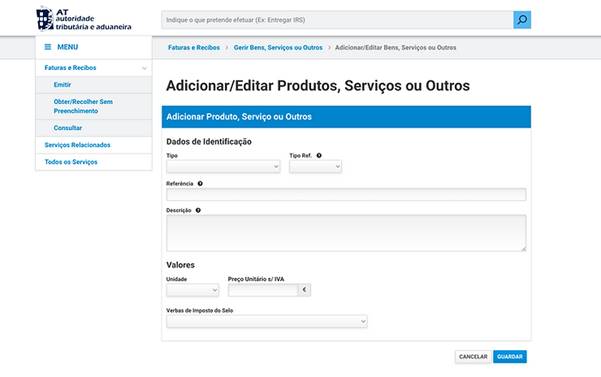

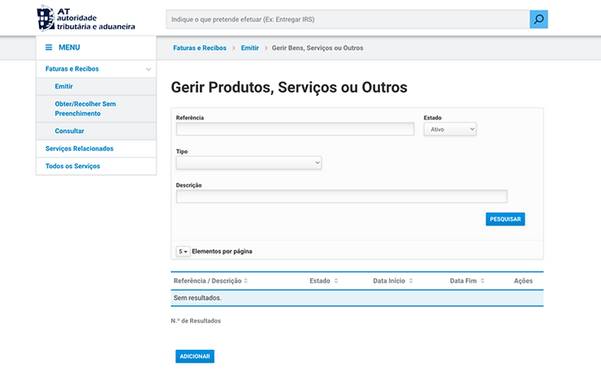

Criar um Produto/Serviço

Esta é uma das novas funcionalidades que tem ao seu dispor na altura de emitir um recibo verde e que irá facilitar a sua vida. Se emitir recibos com o mesmo produto/serviço regularmente, então pode criar um registo desse produto ou serviço e ter os dados automaticamente preenchidos cada vez que emita um novo recibo verde.

Para criar um produto/serviço, segue os seguintes passos:

Passo 1: clicar em Produtos, Serviços ou Outros

Passo 2: clicar em Adicionar

Passo 3: inserir os dados do novo Produto/Serviço e clicar em Guardar